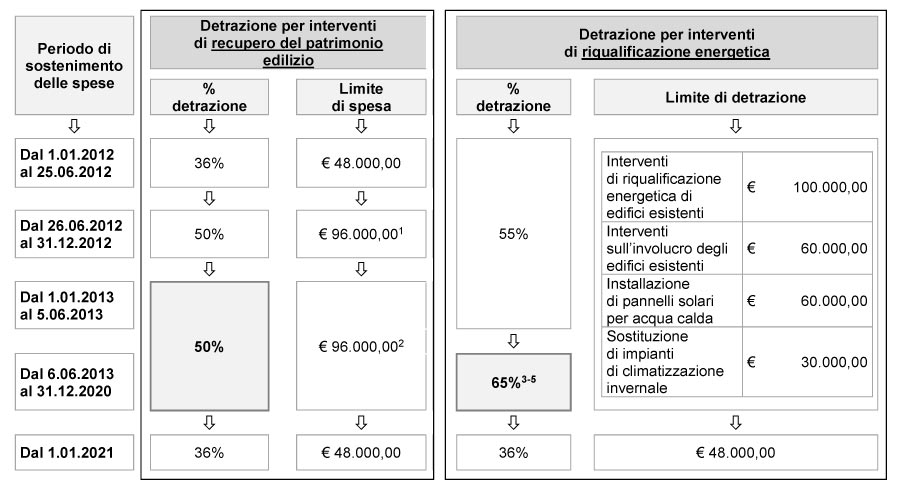

La L. 160/2019 ha prorogato al 31.12.2020 la detrazione al 65% per lavori di riqualificazione energetica.

Per individuare la misura del bonus è necessario identificare la data di sostenimento della spesa, coincidente con il versamento per le persone fisiche e definito in base al principio di competenza per le imprese.

La disposizione ha prorogato anche la detrazione al 50% per i lavori di recupero del patrimonio edilizio in relazione alle spese sostenute fino al 31.12.2020.

La proroga ha riguardato anche il limite di spesa massima, confermato in € 96.000 fino al 31.12.2020. La detrazione scenderà al 36%, nel limite di € 48.000, dal 1.01.2021.

Per qualsiasi informazione e chiarimento potete contattare Amministrazione S.r.l. T. 037386885 – E. info@amministrazionesrl.it oppure compilare il form.

PAGAMENTO

- Per i soggetti non esercenti attività di impresa il pagamento deve essere effettuato mediante bonifico bancario (4) o postale dal quale risulti:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il codice fiscale o la partita Iva del beneficiario del bonifico.

- Per i soggetti esercenti attività di impresa, sono ininfluenti le modalità di pagamento.

Le banche e le poste operano una ritenuta dell’8% sull’imponibile.

Note

- Per un ammontare massimo di € 96.000, al netto delle spese già sostenute alla data del 26.06.2012, comunque nei limiti di € 48.000, per le quali resta ferma la detrazione del 36%.

- Per un ammontare massimo di € 96.000, tenendo conto – in caso di mera prosecuzione dei lavori – delle spese sostenute negli anni precedenti.

- Per le spese su parti comuni di edifici condominiali o che interessano tutte le unità immobiliari, di cui si compone il condominio, la detrazione spetta nella misura del 65% per le spese sostenute nel periodo 6.06.2013 – 31.12.2021. La detrazione spetta nella misura del 70% o 75% per specifiche tipologie di interventi, nel limite di spesa di € 40.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio. Per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica spetta, in alternativa alle generali detrazioni, una detrazione nella misura dell’80%, ove gli interventi determinino il passaggio a una classe di rischio inferiore, o nella misura dell’85% ove gli interventi determinino il passaggio a due classi di rischio inferiori.

- La detrazione spetta anche nella ipotesi in cui il bonifico bancario, utilizzato per effettuare il pagamento dei lavori di ristrutturazione e di riqualificazione energetica, sia stato compilato in modo tale da non consentire alle banche o a Poste italiane di adempiere correttamente all’obbligo di ritenuta. In tal caso è necessario che il beneficiario dell’accredito attesti, nella dichiarazione sostitutiva di atto notorio, di aver ricevuto le somme e di averle incluse nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del suo reddito (circ. Ag. Entrate 43/E/2016).

- La detrazione è ridotta al 50% per le spese, sostenute dal 1.01.2018, relative agli interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari e di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto prevista dal regolamento n. 811/2013 della Commissione Ue. Sono esclusi dalla detrazione gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe A. La detrazione si applica nella misura del 65% per gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A e contestuale installazione di sistemi di termoregolazione evoluti, appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione Ue 2014/C207/02, o con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, o per le spese sostenute per l’acquisto e posa in opera di generatori d’aria calda a condensazione. La detrazione si applica, nella misura del 65%, anche alle spese documentate e rimaste a carico del contribuente per l’acquisto e la posa in opera di microcogeneratori in sostituzione di impianti esistenti, sostenute dal 1.01.2018 al 31.12.2020, fino a un valore massimo della detrazione di € 100.000. Per beneficiare della suddetta detrazione gli interventi in oggetto devono condurre a un risparmio di energia primaria (PES) pari almeno al 20%. La detrazione nella misura del 50% si applica, invece, alle spese sostenute nell’anno 2018, 2019 e 2020 per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di € 30.000.