Collegato alla finanziaria 2020 e finanziaria 2020

Principali novità fiscali per le società e gli enti non commerciali

La Legge n. 157/2019 pubblicata nella G.U. il 24.12.2019 ha convertito il DL n. 124/2019 cd collegato alla Finanziaria 2020 e la Legge n. 160 pubblicata sulla G.U del 30/12/2019 cd Finanziaria 2020, introducono diverse novità di carattere fiscale; di seguito ci soffermeremo su quelle di maggior rilievo che potranno interessare le imprese e gli enti non commerciali.

SOMMARIO

In materia di compensazioni d’imposta

❖ Compensazione dei crediti tributari: novità (collegato alla finanziaria)

❖ Cessazione partita IVA e inibizione compensazione (collegato alla finanziaria)

❖ Accollo del debito d’imposta altrui e divieto di compensazione (collegato alla finanziaria)

❖ Ritenute e compensazioni in appalti e subappalti (collegato alla finanziaria)

In materia di IVA

❖ Aliquote IVA per il 2020 (finanziaria 2020)

❖ Reverse Charge per somministrazione di manodopera (collegato alla finanziaria)

❖ Periodicità spesometro estero cd esterometro (collegato alla finanziaria)

In materia di fatturazione elettronica

❖ Fatturazione elettronica e Sistema Tessera Sanitaria (collegato alla finanziaria)

❖ Fatture elettroniche e imposta di bollo (collegato alla finanziaria)

In materia di pagamenti

❖ Limite all’utilizzo del denaro contante (collegato alla finanziaria)

❖ Credito d’imposta commissioni pagamenti elettronici (collegato alla finanziaria)

❖ Misure premiali per favorire i pagamenti elettronici (finanziaria 2020)

In materia di imposte dirette

❖ Acconto IRPEF, IRES, IRAP dei soggetti ISA (collegato alla finanziaria)

❖ Fringe benefit veicoli aziendali (finanziaria 2020)

❖ Buoni pasto mense aziendali (finanziaria 2020)

❖ Rimodulazione oneri detraibili in base al reddito (finanziaria 2020)

❖ Tracciabilità delle detrazioni (finanziaria 2020)

❖ Deducibilità IMU (finanziaria 2020)

❖ Proroga detrazione riqualificazione energetica (finanziaria 2020)

❖ Riordino dei termini del Mod 730 e del CU (collegato alla finanziaria)

In materia di crediti d’imposta / agevolazioni

❖ Credito d’imposta investimenti industria 4.0 (finanziaria 2020)

❖ Credito R&S, innovazione tecnologica, attività innovative (finanziaria 2020)

❖ Credito Ricerca e sviluppo (finanziaria 2020)

❖ Bonus formazione 4.0 (finanziaria 2020)

❖ Bonus facciate (finanziaria 2020)

❖ Ripristino ACE (finanziaria 2020)

In materia di imposte sostitutive

❖ Regime forfettario (finanziaria 2020)

❖ Cedolare secca contratti di locazione (finanziaria 2020)

❖ Rivalutazione terreni e partecipazioni (finanziaria 2020)

❖ Rivalutazione beni d’impresa (finanziaria 2020)

❖ Imposta sostitutiva plusvalenze cessione immobili (finanziaria 2020)

❖ Estromissione immobile ditta individuale (finanziaria 2020)

In materia di IVIE/IVAFE

❖ Estensione dei soggetti (finanziaria 2020)

In materia di riscossione

❖ compensazione somme iscritte a ruolo con credito PA (collegato alla finanziaria)

Compensazione dei crediti tributari: novità

È confermata la revisione delle modalità di utilizzo in compensazione dei crediti IRPEF / IRES / IRAP emer- genti dalle relative dichiarazioni allineandole a quanto attualmente previsto ai fini IVA.In particolare, a seguito della modifica degli artt. 17, D.Lgs. n. 241/97 e 37, DL n. 223/2006, è previsto che, con riferimento ai crediti maturati a decorrere dal 2019, la compensazione nel mod. F24:

- del credito IVA annuale / trimestrale;

- del credito IRPEF / IRES / IRAP e imposte sostitutive;

per importi superiori a € 5.000 annui, può essere effettuata esclusivamente tramite i servizi telematici forniti dall’Agenzia delle Entrate dal decimo giorno successivo a quello di presentazione della dichiara- zione annuale / istanza da cui emerge il credito.

Per poter utilizzare in compensazione nel mod. F24 i crediti relativi alle imposte dirette e sostitutive / IRAP,

per importi superiori a € 5.000 annui, è necessario rispettare le seguenti condizioni:

- preventiva presentazione della dichiarazione dalla quale emerge il credito;

- presentazione del mod. F24 tramite i servizi telematici dell’Agenzia delle Entrate.

Quest’ultima condizione si applica anche all’utilizzo in compensazione dei crediti maturati dal sostituto d’imposta per il recupero delle eccedenze di versamento delle ritenute e dei rimborsi / bonus erogati ai dipendenti (ad esempio, rimborsi da mod. 730 e Bonus Renzi € 80) nonché da parte dei soggetti “privati” (non titolari di partita IVA).

Compensazione crediti tributari nel 2020

In base alle nuove disposizioni, il credito IRPEF / IRES / IRAP 2019 può quindi essere utilizzato in compensazione non più dall’1.1.2020, bensì dopo la presentazione della relativa dichiarazione.

Esempio: il mod. REDDITI 2020 SC è presentato il 30.9.2020

Quindi, il credito IRES può essere utilizzato in compensazione dal 10.10.2020

È evidente che per il contribuente ciò si traduce in un “differimento” della possibilità di utilizzo dei crediti tributari maturati, con i conseguenti aggravi in termini di risorse finanziarie per il versamento di quanto dovuto all’Erario.

L’Agenzia delle Entrate, l’INPS e l’INAIL possono definire procedure di cooperazione rafforzata per il recupero dei crediti indebitamente utilizzati in compensazione nel mod. F24.

Attività di controllo delle compensazioni

Ai sensi dell’art. 37, comma 49-ter, DL n. 223/2006, l’Agenzia delle Entrate può sospendere fino a 30 giorni l’esecuzione dei mod. F24 contenenti compensazioni “a rischio”, per finalità di controllo.

Qualora a seguito di tale attività di controllo, i crediti indicati nel mod. F24 risultino non utilizzabili:

- l’Agenzia comunica entro 30 giorni la mancata esecuzione del mod. F24 al soggetto che ha trasmesso la delega di pagamento;

- è applicata la sanzione prevista dal nuovo comma 2-ter dell’art. 15, D.Lgs. n. 471/97, pari al 5%, per importi fino a € 5.000, e pari a € 250 per importi superiori a € 5.000 per ciascuna delega non eseguita (nella versione originaria del Decreto in esame la sanzione era pari a € 1.000 per ciascun mod. F24 non eseguito).

Non è applicabile il c.d. “cumulo giuridico” ex art. 12, D.Lgs. n. 472/97.

Le nuove sanzioni sono applicabili ai mod. F24 presentati a decorrere dal mese di marzo 2020.

- Il contribuente, entro 30 giorni, può fornire chiarimenti all’Agenzia delle Entrate in merito a elementi non considerati / valutati erroneamente dalla stessa.

- L’iscrizione a ruolo a titolo definitivo della sanzione non è eseguita qualora il contribuente provveda a pagare la somma dovuta entro 30 giorni dal ricevimento della comunicazione.

- L’Agente della riscossione notifica la cartella di pagamento al debitore iscritto a ruolo entro il 31.12 del terzo anno successivo a quello di presentazione del mod. F24.

Le modalità di attuazione della nuova disposizione sono demandate all’Agenzia delle Entrate.

Cessazione partita IVA e inibizione compensazione

È esclusa la possibilità di utilizzare i crediti in compensazione, in caso di notifica da parte dell’Agenzia delle Entrate del Provvedimento di:

- cessazione della partita IVA ex art. 35, comma 15-bis, DPR n. 633/72. Il divieto:

- opera a prescindere dalla tipologia e dall’importo dei crediti, ancorché questi ultimi non siano maturati con riferimento all’attività esercitata con la partita IVA oggetto del Provvedimento;

- rimane in vigore fino a quando la partita IVA risulta cessata;

- esclusione della partita IVA dall’elenco dei soggetti che effettuano operazioni intraUE (VIES) ex art. 35, comma 15-bis, DPR n. 633/72.

L’esclusione rimane in vigore fino alla rimozione delle irregolarità che hanno generato l’emissione del Provvedimento di esclusione.

Come precisato nella Relazione illustrativa al Decreto in esame, i crediti possono essere comunque:

- richiesti a rimborso ex artt. 38, DPR n. 602/73 e 30, DPR n. 633/72;

- riportati nella dichiarazione successiva.

L’utilizzo in compensazione dei crediti in violazione di quanto sopra comporta lo scarto del mod. F24.

Accollo debito d’imposta altrui e divieto di compensazione

In caso di accollo del debito d’imposta altrui di cui all’art. 8, comma 2, Legge n. 212/2000 l’accollante deve procedere al pagamento secondo le modalità in vigore, senza possibilità di compensare lo stesso con i propri crediti.

I versamenti in violazione di tale divieto si considerano come non avvenuti (sono applicabili le sanzioni ex art. 13, D.Lgs. n. 471/97).

Con gli atti di recupero dell’imposta / sanzioni / interessi, da notificare entro il 31.12 dell’ottavo anno successivo a quello in cui è stato presentato il mod. F24 sono irrogate:

- all’accollante le sanzioni di cui al citato art. 13:

- comma 4, pari al 30% del credito utilizzato;

- comma 5, dal 100% al 200% del credito utilizzato, se inesistente;

- all’accollato la sanzione di cui al comma 1 del citato art. 13 (30% dell’importo non versato).

L’accollante e l’accollato sono coobbligati in solido per l’imposta e gli interessi. Le modalità di attuazione della nuova disposizione sono demandate all’Agenzia delle Entrate.

Ritenute e compensazioni in appalti e subappalti

Ai sensi del nuovo art. 17 bis D.Lgs. n. 241/97 è prevista una nuova disciplina in materia di ritenute e compensazioni in appalti e subappalti a decorrere dal 1° gennaio 2020.

I soggetti residenti in Italia che affidano il compimento di un’opera / più opere o di uno / più servizi di importo complessivo annuo superiore a € 200.000 a un’impresa, tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma, devono richiedere all’impresa appalta- trice / affidataria e alle imprese subappaltatrici, obbligate a rilasciarle, copia dei mod. F24 relativi al versamento delle ritenute sui redditi di lavoro dipendente / assimilati e dell’addizionale regionale / comunale IRPEF trattenute dall’impresa appaltatrice / affidataria e dalle imprese subappaltatrici ai lavoratori direttamente impiegati nell’esecuzione dell’opera / servizio.

Il versamento delle ritenute è effettuato dall’impresa appaltatrice/affidataria e dall’impresa subappaltatrice, con distinti mod. F.24 per ciascun committente, senza possibilità di compensazione.

L’impresa appaltatrice / affidataria e le imprese subappaltatrici, entro 5 giorni lavorativi successivi alla scadenza del versamento, trasmettono al committente e, per le imprese subappaltatrici, anche all’impresa appaltatrice i predetti mod. F24 ed un elenco nominativo di tutti i lavoratori, identificati mediante codice fiscale, impiegati nel mese precedente direttamente nell’esecuzione delle opere / servizi affidati dal committente, con:

- il dettaglio delle ore di lavoro prestate da ciascun percipiente in esecuzione dell’opera / servizio affidato;

- l’ammontare della retribuzione corrisposta al dipendente collegata a tale prestazione;

- il dettaglio delle ritenute fiscali eseguite nel mese precedente nei confronti di tale lavoratore, con se- parata indicazione di quelle relative alla prestazione affidata dal committente.

Nel caso in cui alla predetta data sia maturato il diritto a ricevere corrispettivi dall’impresa appaltatrice / affidatarie e questa o le imprese subappaltatrici non abbiano trasmesso al committente i mod. F24 e le informazioni relative ai lavoratori impiegati ovvero risulti l’omesso o insufficiente versamento delle ritenute fiscali rispetto ai dati risultanti dalla documentazione trasmessa, il committente deve sospendere, finché perdura l’inadempimento, il pagamento dei corrispettivi maturati dall’impresa appaltatrice / affidataria fino a concorrenza del 20% del valore complessivo dell’opera / servizio ovvero per un importo pari alle ritenute non versate rispetto ai dati risultanti dalla documentazione trasmessa, dandone comunicazione entro 90 giorni alla competente Agenzia delle Entrate.

In tali casi, è preclusa all’impresa appaltatrice / affidataria ogni azione esecutiva finalizzata al soddisfacimento del credito il cui pagamento è stato sospeso, fino a quando non sia stato effettuato il versamento delle ritenute.

In caso di inottemperanza ai predetti obblighi, il committente è tenuto al pagamento di una somma pari alla sanzione irrogata all’impresa appaltatrice / affidataria o subappaltatrice per la corretta determinazione delle ritenute e per la corretta esecuzione delle stesse, non- ché per il tempestivo versamento, senza possibilità di compensazione.

Durc fiscale

Quanto sopra descritto non trova applicazione qualora le imprese appaltatrici / affidatarie o subappaltatrici, comunichino al committente con una specifica certificazione (una sorta di “DURC fiscale”) rilasciata dall’Agenzia delle Entrate, la sussistenza, nell’ultimo giorno del mese precedente, dei seguenti requisiti

- risultino in attività da almeno 3 anni, siano in regola con gli obblighi dichiarativi e abbiano eseguito, nel corso dei periodi d’imposta cui si riferiscono le dichiara- zioni dei redditi presentate nell’ultimo triennio, complessivi versamenti regi- strati nel Conto fiscale per un importo non inferiore al 10% dei ricavi / compensi risultanti dalle dichiarazioni medesime;

- non abbiano iscrizioni a ruolo o accertamenti esecutivi o avvisi di addebito affidati agli Agenti della riscossione relativi a IRPEF / IRES / IRAP, ritenute e contributi previdenziali per importi superiori a € 50.000, per i quali i termini di paga- mento siano scaduti e siano ancora dovuti pagamenti o non siano in essere provvedimenti di sospensione. Tali disposizioni non si applicano per le somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza.

La citata certificazione è messa a disposizione delle singole imprese dall’Agenzia delle Entrate e ha validità di 4 mesi dalla data del rilascio.

L’Agenzia delle Entrate può prevedere ulteriori modalità di trasmissione telematica delle informazioni che consentano modalità semplificate di riscontro dei dati.

Le imprese appaltatrici / affidatarie e le imprese subappaltatrici, salvo quelle in possesso della citata certificazione, non possono utilizzare la compensazione quale modalità di estinzione delle obbligazioni relative a contributi previdenziali e assistenziali e premi assicurativi obbligatori, maturati in relazione ai dipendenti.

Detta esclusione opera con riguardo a tutti i contributi previdenziali e assistenziali e ai premi assicurativi maturati nel corso del contratto, sulle retribuzioni erogate al personale direttamente impiegato nell’esecu- zione delle opere / servizi affidati.

Aliquote IVA per il 2020

Per il 2020 sono confermate le aliquote del 10% e del 22%

Aumenti delle aliquote

L’aliquota del 10% passerà al 12% dal 2021 L’aliquota del 22% passerà al

- 25% dal 2021,

- 26,50% dal 2022.

Reverse Charge per somministrazione di manodopera

Il cosiddetto meccanismo del reverse charge è stato esteso alle “prestazioni di servizi, diversi da quelle di cui alle lettere da a) ad aquater), effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente con l’utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma”.

Tale disposizione non è applicabile alle operazioni effettuate nei confronti dei soggetti rientranti nello split payment ex art. 17-ter e alle agenzie per il lavoro disciplinare dal Capo I, Titolo II, D.Lgs n. 276/2003 (agenzie di intermediazione, agenzie di ricerca e selezione del personale, agenzie di supporto alla ricollocazione professionale, etc.).

L’efficacia della nuova disposizione è subordinata al rilascio dell’autorizzazione da parte del Consiglio UE ai sensi dell’art. 395, Direttiva n. 2006/112/CE.

Periodicità spesometro estero (cd esterometro)

È stato modificato il termine per l’invio dello spesometro estero cd esterometro: dal 2020 la trasmissione della comunicazione va effettuata trimestralmente (e non più mensilmente) entro la fine del mese successivo al trimestre di riferimento.

Fattura elettronica e Sistema Tessera Sanitaria

È prorogata anche per il 2020 la norma che prevede che i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (STS) non possono emettere fattura elettronica con riferimento alle fatture i cui dati sono da inviare al STS.

Fattura elettronica e Imposta di bollo

In caso di omesso, insufficiente o tardivo versamento dell’imposta di bollo dovuta sulle fatture elettroniche inviate tramite il Sdl, l’Agenzia delle Entrate comunica telematicamente al contribuente l’ammontare dell’imposta da versare nonché della sanzione dovuta (30% dell’importo non versato) ridotta a un terzo e degli interessi.

Nel caso in cui entro 30 giorni dalla ricezione della comunicazione, il contribuente non provveda al versamento delle somme, l’Agenzia delle Entrate procederà all’iscrizione a ruolo degli importi non versati.

Il versamento dell’imposta di bollo sulle fatture elettroniche può essere effettuata con cadenza semestrale (in luogo di quella trimestrale), entro il 16 giugno e 16 dicembre di ciascun anno, nel caso in cui quanto dovuto non superi la soglia annua di € 1.000,00.

Limite all’utilizzo del denaro contante

È prevista la graduale riduzione del limite dell’utilizzo del denaro contante in un’unica soluzione. Pertanto l’attuale limite di € 3.000 viene ridotto

- a € 2.000 a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2021;

- a € 1.000 a decorrere dal 1° gennaio 2022

Sanzioni

Sono state riviste le sanzioni in caso di superamento dei limiti sopra indicati.

Credito d’imposta commissioni pagamenti elettronici

È previsto il riconoscimento di un credito d’imposta pari al 30% delle commissioni addebitate nelle transazioni effettuate con carte di credito/debito/prepagate a favore degli esercenti attività d’impresa e di lavoro autonomo, a condizione che i ricavi / compensi relativi all’anno precedente non siano superiori a € 400.000.

Misure premiali per favorire i pagamenti elettronici

È confermato il riconoscimento di un rimborso in denaro, al fine di incentivare l’utilizzo di pagamenti elet- tronici, a favore delle persone fisiche “private” maggiorenni residenti in Italia che effettuano “abitualmente” acquisti di beni / servizi con strumenti di pagamento elettronici. È demandata al MEF l’emanazione delle disposizioni attuative di tale previsione.

Acconto IRPEF, IRES, IRAP dei soggetti ISA

Sono state modificate le misure di determinazione degli acconti d’imposta per soggetti esercenti attività per le quali sono stati approvati gli ISA (con ricavi / compensi non superiori a € 5.164.569).

L’acconto IRPEF / IRES / IRAP va versato in 2 rate di pari importo (50%).

La disposizione è applicabile anche ai soci / associati / collaboratori familiari / società trasparenti ex art. 115 e 116, TUIR.

Fringe benefit veicoli aziendali

È stata ridefinita la disciplina relativa agli autoveicoli / motocicli / ciclomotori assegnati in uso promiscuo ai dipendenti.

Ora, il fringe benefit tassabile è regolato da due discipline distinte. In particolare, per i veicoli concessi in uso promiscuo:

- con contratti stipulati fino al 30.6.2020 è confermata la tassazione nella misura del 30% dell’ammontare corrispondente alla percorrenza convenzionale di 15.000 km calcolato sulla base del costo chilo- metrico ACI, al netto dell’eventuale trattenuta al dipendente (è applicabile l’art. 51, comma 4, TUIR nella versione in vigore fino al 31.12.2019);

- con contratti stipulati dall’1.7.2020 la percentuale applicabile all’importo corrispondente alla percorrenza convenzionale di 15.000 km risulta variabile in relazione alla classe di inquinamento del veicolo (di nuova immatricolazione) come di seguito specificato:

Emissione di CO2 del veicolo

Fino a 60 g/km: applicabile 25%

Superiore a 60 g/km fino a 160 g/km: applicabile 30%

Superiore a 160 g/km fino a 190 g/km: applicabile 40% (50% per 2021)

Superiore a 190 g/km: applicabile 50% (60% per 2021)

Buoni pasto mense aziendali

Con la modifica della lett. c) del comma 2 dell’art. 51, TUIR è confermato che non concorrono alla formazione del reddito le prestazioni sostitutive delle somministrazioni di vitto fino all’importo complessivo giornaliero di € 4 (buoni pasto cartacei) aumentato a € 8 se rese in forma elettronica (buoni pasto elettronici).

È confermata la non tassazione per:

- le somministrazioni di vitto da parte del datore di lavoro o in mense organizzate direttamente dal da- tore di lavoro / gestite da terzi;

- le indennità sostitutive, fino all’importo complessivo giornaliero di € 5,29= delle somministrazioni di vitto corrisposte agli addetti:

- ai cantieri edili;

- ad altre strutture lavorative a carattere temporaneo;

- ad unità produttive ubicate in zone prive di strutture / servizi di ristorazione.

Rimodulazione oneri detraibili in base al reddito

Con l’aggiunta dei nuovi commi 3, 3-bis e 3-ter all’art. 15, TUIR sono state rimodulate le detrazioni per oneri in base al reddito del contribuente, assunto al netto del reddito dell’abitazione principale e relative perti- nenze, come segue:

- intero importo qualora il reddito complessivo non sia superiore a € 120.000;

- per la parte corrispondente al rapporto tra € 240.000, diminuito del reddito complessivo e € 120.000, qualora il reddito complessivo sia superiore a € 120.000.

La detrazione spetta per l’intero importo per le seguenti spese:

- interessi passivi prestiti / mutui agrari (nel limite dei redditi dei terreni);

- interessi passivi mutui ipotecari per l’acquisto / costruzione dell’abitazione principale;

- spese sanitarie.

Tracciabilità delle detrazioni

La detrazione IRPEF del 19% relativa agli oneri di cui all’art. 15, TUIR è riconosciuta a condizione che la spesa sia sostenuta mediante versamento bancario / postale / altri sistemi di pagamento tracciabili di cui all’art. 23, D.Lgs. n. 241/97 (ad esempio, carta di debito / di credito / prepagata).

La disposizione non è applicabile alla detrazione spettante per l’acquisto di medicinali / dispositivi medici nonché per le prestazioni sanitarie rese da strutture pubbliche / private accreditate al SSN

Deducibilità IMU

Con la modifica dell’art. 3, DL n. 34/2019, è confermato che per il 2019 l’IMU è deducibile, relativamente agli immobili strumentali, nella misura del 50% a favore di imprese / lavoratori autonomi.

In sede di approvazione è previsto che quanto sopra è applicabile anche all’IMI (vigente in Provincia di Bolzano) e all’IMIS (vigente in Provincia di Trento).

Proroga detrazione riqualificazione energetica

Con la modifica dell’art. 14, DL n. 63/2013 è confermata la proroga dal 31.12.2019 al 31.12.2020 del termine entro il quale devono essere sostenute le spese relative agli interventi di riqualificazione energetica di cui all’art. 1, commi da 344 a 347, Finanziaria 2007 per poter fruire della detrazione del 65% – 50%.

Il riconoscimento della detrazione per le spese sostenute nel 2020 è prorogato anche per gli interventi di acquisto e posa in opera di:

- schermature solari (art. 14, comma 2, lett. b);

- micro-cogeneratori in sostituzione di impianti esistenti (art. 14, comma 2, lett. b-bis);

- impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili (art. 14, comma 2-bis).

Si rammenta che per gli interventi di riqualificazione energetica sulle parti comuni condominiali nonché per quelli finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica il citato art. 14 prevede già il riconoscimento delle relative detrazioni per le spese sostenute fino al 31.12.2021.

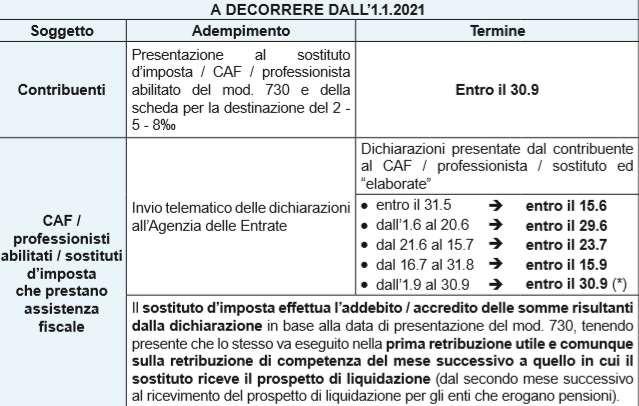

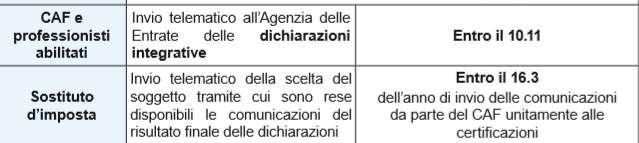

Riordino dei termini del Mod 730 e del CU

È stata prevista la revisione dei termini di presentazione del Mod 730 e delle Certificazioni Uniche.

Decorrenza

I nuovi termini entreranno in vigore a decorrere dal 1° gennaio 2021 (dichiarazioni e comunicazioni inerenti l’anno 2020).

Credito d’imposta investimenti industria 4.0

È stata ridefinita la disciplina delle agevolazioni fiscali previste dal Piano nazionale “Impresa 4.0”.

In luogo della proroga del maxi / iper ammortamento è ora previsto il riconoscimento di un credito d’imposta alle imprese che dall’1.1.2020:

- fino al 31.12.2020; ovvero

- fino al 30.6.2021 a condizione che entro il 31.12.2020 sia accettato il relativo ordine e pagati acconti in misura almeno pari al 20% del costo di acquisizione;

effettuano investimenti in beni strumentali nuovi destinati a strutture ubicate in Italia.

Per la fruizione dell’agevolazione è richiesta un’apposita comunicazione al MISE, al quale è demandata l’individuazione delle modalità e dei termini di invio della stessa.

Il nuovo credito d’imposta:

spetta alle imprese residenti in Italia, comprese le stabili organizzazioni di soggetti non residenti, a prescindere dalla forma giuridica, dal settore di appartenenza, dalla dimensione e dal regime di determina-

zione del reddito;

non spetta alle imprese:

- in liquidazione, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale di cui al RD n. 267/42, al D.Lgs. n. 14/2019 (c.d. “Codice della crisi d’impresa”) ovvero da altre leggi speciali, nonché a quelle che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

- destinatarie di sanzioni interdittive ex art. 9, comma 2, D.Lgs. n. 231/2001.

La spettanza dell’agevolazione in esame è subordinata al rispetto delle norme in materia di sicurezza sul lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori.

Investimenti agevolabili

L’agevolazione riguarda gli investimenti in beni materiali strumentali nuovi, nonché quelli in beni immateriali strumentali nuovi di cui alla Tabella B, Finanziaria 2017.

Investimenti esclusi

- veicoli di cui all’art. 164, comma 1, TUIR;

- beni materiali strumentali per i quali il DM 31.12.88 prevede un coefficiente di ammortamento inferiore al 6,5%;

- fabbricati e costruzioni;

- beni ricompresi nei seguenti gruppi:

- beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia / acqua / trasporti, delle infrastrutture, delle poste / telecomunicazioni, della raccolta e depurazione delle acque di scarico e smaltimento rifiuti.

Sono inoltre esclusi gli investimenti effettuati entro il 30 giugno 2020, per i quali è stato

effettuato l’ordine entro il 31 dicembre 2019 con il pagamento di un acconto almeno pari al 20% del costo, per i quali è fruibile il maxi ammortamento per i beni strumentali/iper e maxi ammortamento per i beni immateriali ai sensi dell’art. 1 D.L. n. 34/2019.

Misura del credito d’imposta spettante

Beni di cui alla Tabella A, Finanziaria 2017

Con riferimento ai beni materiali di cui alla Tabella A, Finanziaria 2017 (per i quali, in precedenza, era riconosciuto l’iper ammortamento del 150% – dal 170% al 50% a seconda del costo), il credito d’imposta spetta in misura “scalettata”, ossia differenziata a seconda del costo di acquisizione degli investimenti.

Investimenti:

- Fino a € 2,5 milioni: credito d’imposta 40%

- Da € 2,5 milioni a € 10 milioni: credito d’imposta 20%

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Beni di cui alla Tabella B, Finanziaria 2017

Con riferimento ai beni immateriali di cui alla Tabella B, Finanziaria 2017 (per i quali, in precedenza, era riconosciuto il maxi ammortamento del 40%), il credito d’imposta spetta nella misura del 15% del costo, nel limite massimo di costi ammissibili pari a € 700.000.

Altri beni

Relativamente ai beni agevolabili diversi da quelli di cui alle predette Tabelle A e B, il credito d’imposta spetta nella misura del 6% del costo (ex art. 110, comma 1, lett. b, TUIR, ossia comprensivo degli oneri accessori di diretta imputazione, con esclusione degli interessi passivi e delle spese generali), nel limite massimo di costi ammissibili pari a € 2.000.000.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Modalità di utilizzo del credito

Il credito d’imposta in esame è utilizzabile esclusivamente in compensazione con il mod. F24, in 5 quote annuali di pari importo (3 quote per gli investimenti in beni immateriali) a decorrere:

- dall’anno successivo a quello di entrata in funzione dei beni; ovvero

- dall’anno successivo a quello in cui è intervenuta l’interconnessione per gli investimenti in beni di cui alle predette Tabelle A e B. Qualora l’interconnessione avvenga in un periodo d’imposta successivo a quello di entrata in funzione, il credito d’imposta può essere fruito per la parte spettante riconosciuta per gli “altri beni” (nella misura del 6%). Di fatto è applicabile il medesimo meccanismo previsto ai fini dell’iper ammortamento: dall’entrata in funzione del bene fino al momento dell’interconnessione era comunque possibile fruire del maxi ammortamento.

Ai fini della compensazione non è applicabile il limite pari a € 700.000 annui ex art. 34, Legge n. 388/2000. Non opera altresì il limite di € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. RED- DITI ex art. 1, comma 53, Legge n. 244/2007.

Caratteristiche del credito d’imposta

Il credito d’imposta:

- non può essere ceduto / trasferito “neanche all’interno del consolidato fiscale”;

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

- è cumulabile con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che il cumulo, tenuto conto anche della non concorrenza alla formazione del reddito ai fini IRPEF / IRES e della base imponi- bile IRAP, non comporti il superamento del costo sostenuto.

Adempimenti richiesti

Il soggetto beneficiario è tenuto a conservare, a pena di revoca dell’agevolazione, la documentazione atte- stante l’effettivo sostenimento del costo e la corretta determinazione dell’importo agevolabile.

Le fatture / documenti devono riportare l’espresso riferimento alle disposizioni normative in esame.

Relativamente agli investimenti in beni di cui alle predette Tabelle A e B è richiesta una perizia attestante le caratteristiche tecniche dei beni e l’interconnessione al sistema aziendale. Per i beni di costo unitario pari o inferiore a € 300.000, la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante.

Cessione del bene agevolato

Qualora il bene agevolato sia ceduto a titolo oneroso / destinato a strutture produttive situate all’estero (anche appartenenti allo stesso soggetto) entro il 31.12 del secondo anno successivo a quello di effettua- zione dell’investimento, il credito d’imposta è ridotto in misura corrispondente, escludendo dall’originaria base di calcolo il relativo costo.

Il maggior credito, se utilizzato in compensazione, va riversato entro il termine di versamento del saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifica il predetto evento, senza sanzioni ed interessi.

È prevista l’applicazione delle disposizioni di cui ai commi 35 e 36 dell’art. 1, Finanziaria 2018 in materia di investimenti sostitutivi.

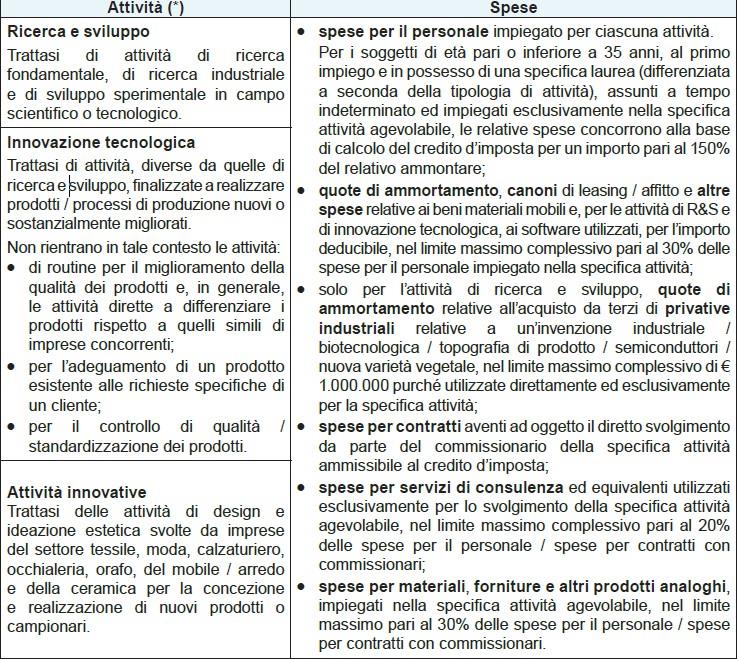

Credito R&S – Innovazione tecnologica – attività innovative

È stato introdotto dal 2020 uno specifico credito d’imposta per gli investimenti in ricerca e sviluppo, transizione ecologica, innovazione tecnologica 4.0 e in altre attività innovative.

Per la fruizione dell’agevolazione è richiesta un’apposita comunicazione al MISE, al quale è demandata l’individuazione delle modalità e dei termini di invio della stessa.

Il nuovo credito d’imposta:

- spetta alle imprese residenti in Italia, comprese le stabili organizzazioni di soggetti non residenti, a prescindere dalla forma giuridica, dal settore di appartenenza, dalla dimensione e dal regime di determina-

zione del reddito; - non spetta alle imprese:

- in liquidazione, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale di cui al RD n. 267/42, al D.Lgs. n. 14/2019 (c.d. “Codice della crisi d’impresa”) ovvero da altre leggi speciali, nonché a quelle che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

- destinatarie di sanzioni interdittive ex art. 9, comma 2, D.Lgs. n. 231/2001.

La spettanza dell’agevolazione in esame è subordinata al rispetto delle norme in materia di sicurezza sul lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori.

Attività e spese agevolabili

Misura del credito d’imposta spettante

Il credito d’imposta è riconosciuto in misura differenziata a seconda dell’attività

Attività:

- Attività di ricerca e sviluppo: credito d’imposta 12% della base di calcolo, nel limite massimo di € 3 milioni

- Attività di innovazione tecnologica: credito d’imposta 6% della base di calcolo, nel limite massimo di € 1,5 milioni

- Attività di innovazione tecnologica finalizzata a realizzare prodotti / processi di produzione nuovi o sostanzialmente rigenerati per il raggiungimento di un obbiettivo di transizione ecologica / innovazione digitale 4.0: credito d’imposta 10% della base di calcolo, nel limite massimo di € 1,5 milioni

- Attività innovative: 6% della base di calcolo, nel limite massimo di € 1,5 milioni

➢ la base di calcolo del credito d’imposta va assunta al netto di altre sovvenzioni / contributi ricevuti per le spese ammissibili;

➢ il limite massimo è ragguagliato ad anno qualora il periodo d’imposta sia diverso da 12 mesi;

➢ il beneficio spetta anche per più attività agevolabili nello stesso periodo d’imposta, nel rispetto dei massimali e a condizione che i progetti / spese di ciascuna attività siano separabili analiticamente.

Modalità di utilizzo del credito

Il credito d’imposta in esame è utilizzabile esclusivamente in compensazione con il mod. F24, in 3 quote annuali di pari importo a decorrere dal periodo d’imposta successivo a quello di maturazione, a condizione che sia stata rilasciata l’apposita certificazione attestante l’effettivo sostenimento delle spese da parte di un revisore legale / società di revisione.

Per le imprese non obbligate alla revisione legale, le spese sostenute per ottenere il rilascio della certificazione sono riconosciute in aumento del credito d’imposta, per un importo non superiore a € 5.000, fermi restando comunque i predetti limiti massimi agevolabili.

Ai fini della compensazione non è applicabile il limite pari a € 700.000 annui ex art. 34, Legge n. 388/2000. Non opera altresì il limite di € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. RED- DITI ex art. 1, comma 53, Legge n. 244/2007.

Caratteristiche del credito d’imposta

Il credito d’imposta:

- non può essere ceduto / trasferito “neanche all’interno del consolidato fiscale”;

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

- è cumulabile con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che il cumulo, tenuto conto anche della non concorrenza alla formazione del reddito ai fini IRPEF / IRES e della base imponi- bile IRAP, non comporti il superamento del costo sostenuto.

Adempimenti richiesti

Il responsabile delle attività aziendali / del progetto o sottoprogetto deve predisporre una relazione tecnica illustrante le finalità, i contenuti ed i risultati delle attività ammissibili.

Per le attività commissionate a terzi, la relazione deve essere rilasciata dal soggetto che esegue tali attività.

Credito Ricerca e sviluppo

Il credito d’imposta ricerca e sviluppo di cui all’art. 3, DL n. 145/2013 che doveva trovare applicazione anche per il 2020 è, ora, limitato alle spese sostenute dal 2015 al 2019.

Bonus formazione 4.0

Il credito d’imposta per le spese di formazione del personale dipendente nel settore delle tecnologie previste dal Piano nazionale “Impresa 4.0” (c.d. “Bonus Formazione 4.0”) di cui all’art. 1, commi da 46 a 56, Finanziaria 2018, è riconosciuto anche per le spese sostenute nel 2020. Rispetto alla disciplina vigente nel 2019, sono apportate le seguenti modifiche:

- il credito riconosciuto in misura diversa in base alla dimensione dell’impresa (50% delle spese, nel limite di € 300.000 per le piccole imprese; 40% delle spese, nel limite di € 250.000 per le medie imprese; 30% delle spese, nel limite di € 250.000 per le grandi imprese) è aumentato per tutte le imprese al 60% (fermi restando i limiti massimi annuali) nel caso in cui i destinatari delle attività di formazione siano lavoratori dipendenti svantaggiati o molto svantaggiati, ai sensi del DM 17.10.2017;

- oltre alle imprese in difficoltà di cui all’art. 2, n. 18), Regolamento UE n. 651/2014, sono escluse dal credito d’imposta in esame anche le imprese destinatarie di sanzioni interdittive ai sensi dell’art. 9, comma 2, D.Lgs. n. 231/2001;

- l’effettiva fruizione del credito d’imposta è subordinata alla condizione che l’impresa risulti in regola con la normativa sulla sicurezza nei luoghi di lavoro e con gli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori;

- nel caso in cui le attività di formazione siano erogate da soggetti esterni all’impresa, si considerano

ammissibili anche le attività commissionate ad Istituti tecnici superiori; - il credito d’imposta è utilizzabile dal periodo d’imposta successivo a quello di sostenimento delle spese, esclusivamente in compensazione con il mod. F24;

- le imprese che si avvalgono del credito d’imposta sono tenute ad inviare una specifica comunicazione al MISE, nei termini / modalità individuate con apposito DM;

- per il riconoscimento del credito d’imposta non risulta più necessario stipulare e depositare i contratti collettivi aziendali / territoriali presso l’Ispettorato del lavoro;

- non può essere ceduto / trasferito “neanche all’interno del consolidato fiscale”.

Bonus facciate

È stata introdotta una nuova detrazione, c.d. “bonus facciate”, pari al 90% delle spese sostenute nel 2020 per interventi edilizi sulle strutture opache della facciata, su balconi / fregi / ornamenti, inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero / restauro della facciata esterna degli edifici ubicati in zona A (centri storici) o B (totalmente o parzialmente edificate) di cui al DM n. 1444/68.

Se gli interventi influiscono sulle caratteristiche termiche dell’edificio ovvero interessano oltre il 10% dell’in- tonaco della superficie disperdente lorda dello stesso, è necessario rispettare i requisiti previsti dai DDMM 26.6.2015 e 11.3.2008 e, ai fini dei controlli, quanto previsto dai commi 3-bis e 3-ter dell’art. 14, DL n. 63/2013 (riguardanti gli interventi di riqualificazione energetica).

La detrazione spettante va ripartita in 10 quote annuali di pari importo (non è previsto un limite massimo di spesa).

Ripristino ACE

È confermata la soppressione già dal 2019 dell’agevolazione ex art. 2, commi da 1 a 8, DL n. 34/2019, c.d.

“Decreto Crescita”, ossia della tassazione agevolata degli utili reinvestiti (aliquota IRES 15%). Contestualmente dal 2019 è ripristinata l’agevolazione ACE disciplinata dall’art. 1, DL n. 201/2011 e dall’art. 1, commi da 549 a 552, Finanziaria 2017.

Il rendimento nozionale del nuovo capitale proprio è determinato applicando la percentuale pari all’1,3%.

Regime forfettario

È confermata l’introduzione di una serie di modifiche al regime forfetario che restringono la platea dei soggetti interessati all’adozione dello stesso dal 2020. In particolare le modifiche riguardano le condizioni di accesso / mantenimento del regime, con la conseguenza che molti soggetti forfetari nel 2019 dovranno “ritornare” dal 2020 al regime ordinario.

In sintesi è previsto:

- il mantenimento del limite di ricavi / compensi dell’anno precedente pari a € 65.000;

- la reintroduzione del limite (ora pari a € 20.000) relativo alle spese per lavoro (fino al 2018 fissato a €

5.000).

Rilevanti restrizioni sono introdotte (o meglio reintrodotte) anche per quanto riguarda le cause di esclusione disciplinate dal comma 57 dell’art. 1, Finanziaria 2015.

Sono confermate le incompatibilità introdotte dalla Finanziaria 2019 per i collaboratori familiari, per i soci di società di persone e di srl, nonché per i soggetti che operano prevalentemente nei confronti di committenti ex datori di lavoro nel biennio precedente.

- È nuovamente operante l’esclusione dal regime forfetario per i soggetti che possiedono redditi da lavoro dipendente / assimilati eccedenti € 30.000.

- Sono pertanto penalizzati i dipendenti e i pensionati con redditi superiori al predetto limite i quali dal 2020 sono obbligati ad applicare il regime ordinario. È confermato che la limitazione non opera per i soggetti che hanno cessato il rapporto di lavoro; tuttavia si rammenta che il soggetto che cessa il rapporto di lavoro non può adottare il regime forfetario qualora operi prevalentemente nei confronti dell’ex datore di lavoro.

- È incentivato l’utilizzo della fattura elettronica prevedendo la riduzione di un anno del termine di decadenza dell’attività di accertamento ex art. 43, DPR n. 600/73.

Cedolare secca contratti di locazione

Contratti a canone concordato

È confermata la riduzione dal 15% al 10% dell’aliquota della cedolare secca per i contratti a canone concordato, calcolata sul canone di locazione pattuito dalle parti.

Immobili commerciali

Si segnala che non è stata (ri)proposta per il 2020 l’applicazione della cedolare secca del 21% ai contratti relativi a unità immobiliari classificate nella categoria catastale C/1 (negozi e botteghe) di superficie fino a 600 mq, escluse le pertinenze, e le relative pertinenze locate congiuntamente.

Rivalutazione terreni e partecipazioni

È confermata, per effetto della modifica dell’art. 2, comma 2, DL n. 282/2002, la possibilità di rideterminare il costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni non quotate in mercati regolamentati, possedute a titolo di proprietà / usufrutto;

alla data dell’1.1.2020, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

È fissato al 30.6.2020 il termine entro il quale provvedere:

- alla redazione ed all’asseverazione della perizia di stima;

- al versamento dell’imposta sostitutiva.

L’imposta sostitutiva risulta ora fissata nelle seguenti misure:

- 11% (invariata) per le partecipazioni qualificate;

- 11% (in precedenza 10%) per le partecipazioni non qualificate;

- 11% (in precedenza 10%) per i terreni.

Rivalutazione beni d’impresa

È confermata la riproposizione della rivalutazione dei beni d’impresa (ad esclusione dei c.d. “immobili merce”) e delle partecipazioni riservata alle società di capitali ed enti commerciali che non adottano i Principi contabili internazionali.

La rivalutazione va effettuata nel bilancio 2019 e deve riguardare tutti i beni risultanti dal bilancio al 31.12.2018 appartenenti alla stessa categoria omogenea.

Il saldo attivo di rivalutazione va imputato al capitale o in un’apposita riserva che ai fini fiscali è considerata in sospensione d’imposta.

È possibile affrancare, anche parzialmente, tale riserva mediante il pagamento di un’imposta sostitutiva IRES / IRAP pari al 10%.

Il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) a partire dal terzo esercizio successivo a quello della rivalutazione (in generale, dal 2022) tramite il versamento di un’imposta sostitutiva determinata nelle seguenti misure:

- 12% per i beni ammortizzabili;

- 10% per i beni non ammortizzabili.

In caso di cessione / assegnazione ai soci / autoconsumo o destinazione a finalità estranee all’esercizio dell’impresa prima dell’inizio del quarto esercizio successivo a quello di rivalutazione (in generale, 1.1.2022), la plus / minusvalenza è calcolata con riferimento al costo del bene ante rivalutazione.

È previsto che le imposte sostitutive dovute per il riconoscimento della rivalutazione e per l’eventuale affrancamento della riserva vanno versate:

- per importi fino a € 3.000.000 in un massimo di 3 rate di pari importo di cui la prima con scadenza entro il termine previsto per il saldo IRES, le altre con scadenza entro il termine previsto per il saldo IRES relativo ai periodi d’imposta successivi;

- per importi superiori a € 3.000.000 in un massimo di 6 rate di pari importo, di cui la prima con scadenza entro il termine previsto per il saldo IRES, la seconda entro il termine per previsto per il versamento della seconda / unica rata dell’acconto IRES relativo al periodo d’imposta successivo, le altre con scadenza, rispettivamente, entro il termine previsto per il saldo IRES e il termine previsto per il versamento della seconda / unica rata dell’acconto IRES per i periodi d’imposta successivi.

Gli importi dovuti possono essere compensati con eventuali crediti disponibili

A seguito dell’espresso richiamo contenuto nel comma 10 trovano applicazione, “in quanto compatibili”, le disposizioni degli artt. 11, 13, 14 e 15, Legge n. 342/2000 e del relativo Decreto attuativo n. 162/2001, del Decreto n. 86/2002 nonché dei commi 475, 477 e 478 dell’art. 1, Legge n. 311/2004.

Imposta sostitutiva plusvalenze cessione immobili

In caso di cessione a titolo oneroso di beni immobili acquistati / costruiti da non più di 5 anni l’art. 1, comma 496, Finanziaria 2006, prevede la possibilità di optare ai fini della tassazione della plusvalenza realizzata (su richiesta del cedente resa al notaio), per l’applicazione di un’imposta sostituiva, in luogo della tassazione ordinaria.

È confermato che la predetta imposta sostitutiva, riscossa dal notaio, è ora aumentata dal 20% al 26%.

Estromissione immobile ditta individuale

È stata (ri)proposta l’estromissione dell’immobile da parte dell’imprenditore individuale.

L’agevolazione:

- è riconosciuta agli immobili strumentali per natura ex art. 43, comma 2, TUIR, posseduti al 31.10.2019;

- riguarda le estromissioni poste in essere dall’1.1 al 31.5.2020;

- richiede il versamento dell’imposta sostitutiva dell’8%:

- nella misura del 60% entro il 30.11.2020;

- il rimanente 40% entro il 30.6.2021.

L’imposta sostitutiva va calcolata sulla differenza tra il valore normale dell’immobile e il relativo costo fiscalmente riconosciuto.

IVIE/IVAFE: estensione dei soggetti

In sede di approvazione è prevista, a decorrere dal 2020, l’estensione dell’IVIE e dell’IVAFE agli enti non commerciali e alle società semplici / equiparate che detengono, anche indirettamente, immobili e attività finanziarie all’estero.

È altresì previsto che in caso di esonero dalla compilazione del quadro RW, ossia quando le attività finanziarie e patrimoniali sono affidate in gestione / amministrazione ad intermediari residenti, gli intermediari devono applicare e versare l’imposta dovuta dal contribuente previa apposita provvista.

Nel caso in cui il contribuente non fornisca la provvista, gli intermediari devono darne comunicazione all’Amministrazione finanziaria.

Compensazione somme iscritte a ruolo con credito PA

È prevista anche per il 2019 e 2020, con riferimento ai carichi affidati all’Agente della Riscossione entro il 31.10.2019, la possibilità, per le imprese / lavoratori autonomi, di compensare, utilizzando il mod. F24 “cre- diti PPAA”, le somme riferite a cartelle esattoriali con i crediti non prescritti, certi, liquidi ed esigibili relativi a somministrazioni, forniture, appalti e servizi, anche professionali, maturati nei confronti della Pubblica Amministrazione, a condizione che la somma iscritta a ruolo sia pari o inferiore al credito vantato.

Per qualsiasi informazione e chiarimento potete contattare Amministrazione S.r.l. T. 037386885 – E. info@amministrazionesrl.it oppure compilare il form.